Geschäftsessen gehören oft zum Arbeitsalltag und sind eine gängige Praxis, um Verhandlungen fortzusetzen oder Beziehungen zu pflegen. Doch was passiert, wenn die Rechnung kommt? Damit das Essen nicht zum reinen Privatvergnügen wird, sondern steuerlich als Betriebsausgabe anerkannt wird, müssen bestimmte Spielregeln beachtet werden. Die korrekte Dokumentation ist hierbei entscheidend, um Ärger mit dem Finanzamt zu vermeiden und die Ihnen zustehenden Steuervorteile voll auszuschöpfen.

Wer zahlt? Die Kostenübernahmeerklärung

In manchen Fällen, insbesondere bei Reservierungen oder größeren Veranstaltungen, ist es notwendig, vorab zu klären, wer die entstehenden Kosten übernimmt und an welche Adresse die Rechnung geschickt werden soll. Hierfür dient die sogenannte Kostenübernahmeerklärung. Diese ist insbesondere dann relevant, wenn die Person, die die Reservierung vornimmt oder das Geschäftstreffen organisiert, nicht identisch ist mit der Person oder Firma, die letztlich die Rechnung bezahlen soll.

Eine Kostenübernahmeerklärung sollte eindeutig formuliert sein und alle relevanten Informationen enthalten, damit das Restaurant die Rechnungsstellung korrekt vornehmen kann. Nutzen Sie dafür entweder eine bereitgestellte Vorlage des Restaurants oder erstellen Sie ein eigenes Schreiben auf Ihrem Firmenbriefpapier. Wichtig ist, dass folgende Punkte klar und unmissverständlich daraus hervorgehen:

- Die vollständige Anschrift, der Name oder die Firma des Rechnungsempfängers.

- Eine Ansprechperson innerhalb der Firma mit den Kontaktdaten, die für die Rechnungsstellung zur Verfügung steht.

- Die gewünschte Rechnungsadresse, falls diese von der Firmenanschrift abweicht.

- Das Datum und die Personenzahl der geplanten Reservierung.

- Der genaue Umfang der Leistungen, die übernommen werden sollen. Dies kann sehr detailliert sein und beispielsweise Speisen, Getränke, spezielle Menüs, Raummieten, Tagungspauschalen, oder auch besondere Arrangements wie eine Brauereiführung umfassen. Es ist ratsam, hier so präzise wie möglich zu sein, um spätere Missverständnisse zu vermeiden.

Um die Verbindlichkeit der Kostenübernahme zu bestätigen, ist in der Regel ein Firmenstempel sowie eine rechtsgültige Unterschrift erforderlich. Alternativ kann auch die Vorlage oder eine Kopie eines Personalausweises als Bestätigung dienen. Die Erklärung sollte dem Restaurant idealerweise vorab per E-Mail zugesandt werden, um die Formalitäten rechtzeitig zu klären.

Steuerliche Behandlung von Bewirtungskosten

Nachdem geklärt ist, wer die Rechnung erhält, stellt sich die Frage nach der steuerlichen Absetzbarkeit. Geschäftsessen fallen unter den Begriff der Bewirtungskosten. Hier gibt es eine wichtige Unterscheidung für Unternehmen in Deutschland: die Absetzbarkeit als Betriebsausgaben und der Abzug der Vorsteuerabzug.

Grundsätzlich gilt, dass die Kosten für eine geschäftliche Bewirtung nur zu 70 Prozent als Betriebsausgabe steuerlich geltend gemacht werden dürfen. Die verbleibenden 30 Prozent betrachtet das Finanzamt als sogenanntes „Privatvergnügen“ und sind somit nicht abzugsfähig. Diese 70-Prozent-Regel ist eine wichtige Einschränkung, die bei der Budgetierung und steuerlichen Planung von Geschäftsessen berücksichtigt werden muss.

Anders verhält es sich mit der im Rechnungsbetrag enthaltenen Mehrwertsteuer (Umsatzsteuer). Sofern alle gesetzlichen Voraussetzungen für den Vorsteuerabzug erfüllt sind, kann die gezahlte Mehrwertsteuer zu 100 Prozent vom Unternehmen als Vorsteuer geltend gemacht werden. Dies mindert die Umsatzsteuerlast des Unternehmens erheblich und macht die korrekte Handhabung der Restaurantrechnungen umso wichtiger.

Damit sowohl der Betriebsausgabenabzug (zu 70%) als auch der Vorsteuerabzug (zu 100%) möglich sind, müssen bestimmte formale Anforderungen an die Rechnung des Restaurants sowie an die zusätzliche Dokumentation durch den Bewirtenden erfüllt sein. Beide Aspekte sind gleichermaßen wichtig.

Was muss auf der Restaurantrechnung stehen?

Die Rechnung, die Sie vom Restaurant erhalten, ist ein zentrales Dokument für die steuerliche Geltendmachung. Sie muss bestimmten gesetzlichen Anforderungen genügen, insbesondere denen des § 14 des Umsatzsteuergesetzes (UStG). Eine einfache handschriftliche Notiz oder eine Quittung reicht in der Regel nicht aus. Eine vom Finanzamt anerkannte Rechnung muss maschinell erstellt sein und über eine Registriernummer verfügen, die gleichzeitig als Rechnungsnummer dient.

Unabhängig von der Höhe des Rechnungsbetrags müssen folgende Angaben auf der Restaurantrechnung enthalten sein:

- Der vollständige Name und die Anschrift der Gaststätte, die die Rechnung ausstellt.

- Der Tag der Bewirtung. Dieser Tag muss maschinell auf die Rechnung gedruckt sein.

- Eine genaue Bezeichnung der verzehrten Artikel. Allgemeine Angaben wie „Speisen und Getränke“ sind für den Vorsteuerabzug nicht ausreichend. Es müssen konkrete Positionen wie „Menü 1“, „Tagesgericht 2“, „Lunch-Buffet“, „Mineralwasser 0,5l“, „Kaffee“ etc. aufgeführt sein.

- Der Gesamtbetrag der Rechnung in einer Summe, inklusive der enthaltenen Mehrwertsteuer. Zudem muss der anzuwendende Steuersatz (aktuell 19% oder 7%) ausgewiesen sein.

- Das Ausstellungsdatum der Rechnung. Dieses kann mit dem Bewirtungsdatum identisch sein, muss aber separat aufgeführt werden.

Für Rechnungsbeträge, die 250 Euro übersteigen, gelten zusätzlich erweiterte Anforderungen. Dies sind die sogenannten „qualifizierten Rechnungen“. Bei Beträgen von über 250 Euro (Brutto) muss die Rechnung zwingend folgende weitere Angaben enthalten:

- Der Name und die vollständige Anschrift des Bewirtenden, also des Gastgebers, der die Rechnung erhält.

- Ein gesonderter Ausweis des Rechnungsbetrags, aufgeschlüsselt nach den verschiedenen angewendeten Steuersätzen (z.B. 19% für Getränke, 7% für Speisen). Zusätzlich muss der Mehrwertsteuersatz und der genaue Mehrwertsteuerbetrag für jeden Steuersatz separat ausgewiesen sein.

- Die Steuer- oder die Umsatzsteuer-Identifikationsnummer der Gaststätte. Diese Nummer dient der eindeutigen Identifizierung des Rechnungsausstellers für steuerliche Zwecke.

Die Einhaltung dieser formalen Kriterien auf der Restaurantrechnung selbst ist die erste wichtige Hürde für die steuerliche Anerkennung der Bewirtungskosten.

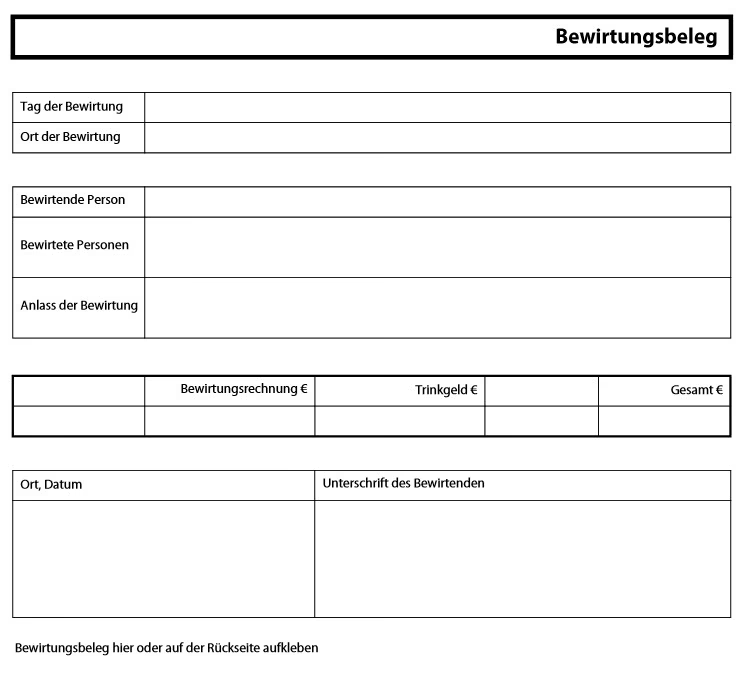

Ihr Bewirtungsnachweis: Das zusätzliche Dokument

Neben der ordnungsgemäßen Rechnung des Restaurants ist ein weiterer Beleg zwingend erforderlich: der Bewirtungsnachweis, der vom Steuerpflichtigen selbst erstellt wird. Dieses Dokument dient dazu, den geschäftlichen Anlass der Bewirtung zu dokumentieren und die bewirteten Personen zu identifizieren. Der Bewirtungsnachweis kann auf der Rückseite der Restaurantrechnung aufgedruckt sein (was viele Restaurants anbieten) oder auf einem separaten Blatt Papier erstellt werden, das dann untrennbar mit der Rechnung verbunden wird (z.B. durch Aneinanderheften).

Dieser selbst erstellte Nachweis muss folgende Angaben zwingend enthalten:

- Der betrieblicher Anlass der Bewirtung mit Ort und Tag. Hier ist Präzision gefragt. Allgemeine Angaben wie „Arbeitsgespräch“, „Infogespräch“ oder „Hintergrundgespräch“ sind nach Ansicht der Finanzverwaltung nicht ausreichend. Es muss konkret dargelegt werden, worum es bei dem Gespräch ging, z.B. „Vertragsverhandlung mit Herrn Mustermann bezüglich Projekt X“, „Besprechung der neuen Marketingstrategie mit Lieferant Y“, „Kundenpflegegespräch mit Firma Z anlässlich Auftrag A“. Der Ort der Bewirtung ergibt sich üblicherweise aus der Restaurantrechnung, sollte aber im Nachweis ebenfalls vermerkt werden, ebenso wie das Datum der Bewirtung.

- Die Namen der bewirteten Personen. Es müssen alle Personen namentlich aufgeführt werden, die an der Bewirtung teilgenommen haben, mit Ausnahme des Bewirtenden selbst.

- Die Unterschrift des Bewirtenden, also des Gastgebers. Durch die Unterschrift bestätigt der Gastgeber die Richtigkeit der gemachten Angaben.

Dieser detaillierte Bewirtungsnachweis ist unerlässlich, um dem Finanzamt den geschäftlichen Charakter der Bewirtung glaubhaft darzulegen und die Abzugsfähigkeit als Betriebsausgabe zu rechtfertigen.

Wichtige Details und Sonderfälle

Neben den grundlegenden Anforderungen an die Restaurantrechnung und den Bewirtungsnachweis gibt es einige weitere Aspekte, die bei der steuerlichen Geltendmachung von Bewirtungskosten relevant sind.

Trinkgelder: Auch Trinkgelder, die im Rahmen einer geschäftlichen Bewirtung gezahlt werden, können grundsätzlich als Betriebsausgabe geltend gemacht werden. Die einfachste und sicherste Methode hierfür ist, wenn das Trinkgeld direkt auf der maschinell erstellten und elektronisch aufgezeichneten Rechnung des Restaurants zusätzlich ausgewiesen wird. Ist dies nicht der Fall, wird der Nachweis schwieriger. Der Steuerpflichtige muss in diesem Fall die Zahlung des Trinkgeldes auf andere Weise glaubhaft machen. Eine gängige Methode ist, dass der Empfänger des Trinkgeldes (z.B. die Servicekraft) die Höhe des erhaltenen Trinkgeldes handschriftlich auf der Rechnung quittiert und unterschreibt. Ohne einen solchen Nachweis kann das Finanzamt die Anerkennung des Trinkgeldes verweigern.

Zeitnahe und separate Aufzeichnung: Unabhängig von allen formalen Anforderungen an die Belege selbst ist es gesetzlich vorgeschrieben, dass die Aufwendungen für Bewirtungen zeitnah, einzeln und gesondert von den übrigen Betriebsausgaben aufgezeichnet werden müssen. Das bedeutet, die Bewirtungsbelege sollten nicht einfach gesammelt und irgendwann im Stapel abgeheftet werden, sondern zeitnah nach der Bewirtung erfasst und von anderen Ausgaben getrennt verbucht werden. Dies erleichtert nicht nur die Nachvollziehbarkeit für das Finanzamt, sondern auch die eigene Buchhaltung.

Digitale Belege: Die Digitalisierung macht auch vor Bewirtungsbelegen nicht halt. Das Bundesministerium der Finanzen (BMF) hat sich in einem Schreiben vom 30. Juni 2021 ausführlich zu den Anforderungen an ordnungsgemäße Bewirtungsrechnungen geäußert, einschließlich digitaler oder digitalisierter Belege. Grundsätzlich können auch digitale Bewirtungsrechnungen anerkannt werden, sofern sie die gleichen inhaltlichen Anforderungen wie Papierrechnungen erfüllen und fälschungssicher archiviert werden.

Zusammenfassung der Anforderungen

Die folgende Tabelle gibt einen Überblick über die erforderlichen Angaben auf Bewirtungsbelegen, differenziert nach Rechnungshöhe und dem Grund für die Anforderung (Betriebsausgabenabzug vs. Vorsteuerabzug). Es zeigt sich, dass viele Angaben für beide Zwecke notwendig sind, einige jedoch nur für Rechnungen über 250 Euro oder spezifisch für den Betriebsausgabenabzug.

| Angabe | Rechnung <= 250 € | Rechnung > 250 € | Erforderlich für Betriebsausgabenabzug | Erforderlich für Vorsteuerabzug |

|---|---|---|---|---|

| Name und Anschrift der Gaststätte | + | + | + | + |

| Tag der Bewirtung | + | + | + | - (<= 250 €) + (> 250 €) |

| Genaue Bezeichnung der verzehrten Artikel | + | + | + | + |

| Rechnungsbetrag inkl. MwSt sowie anzuwendender Steuersatz | + | - | + | + |

| Aufgeschlüsselt nach Steuersätzen sowie gesonderter Ausweis von MwSt-Satz und -betrag | - | + | + | + |

| Ausstellungsdatum der Rechnung | + | + | + | + |

| Anlass der Bewirtung | + | + | + | - |

| Namen der bewirteten Personen | + | + | + | - |

| Unterschrift des Bewirtenden | + | + | + | - |

| Registriernummer (zugleich Rechnungsnummer) | + | + | + | - (<= 250 €) + (> 250 €) |

| Steuernummer oder USt-IdNr. | - | + | + | + |

| Name des Bewirtenden | - | + | + | + |

| Anschrift des Bewirtenden | - | + | + | + |

Stand der Informationen: Juli 2021

Häufig gestellte Fragen zu Bewirtungskosten

Warum kann ich nur 70% der Bewirtungskosten absetzen?

Das deutsche Steuerrecht sieht vor, dass ein Teil der Bewirtungskosten als nicht ausschließlich betrieblich veranlasst, sondern auch als privates Vergnügen angesehen wird. Daher sind nur 70% der Nettokosten als Betriebsausgabe abzugsfähig, während 30% beim Unternehmen verbleiben.

Kann ich die Mehrwertsteuer voll abziehen?

Ja, der Vorsteuerabzug auf die in der Restaurantrechnung ausgewiesene Mehrwertsteuer ist zu 100% möglich, sofern die Rechnung alle notwendigen Angaben für den Vorsteuerabzug enthält (insbesondere bei Rechnungen über 250 Euro auch die USt-IdNr. der Gaststätte und Ihre eigene Anschrift).

Was muss ich zusätzlich zur Restaurantrechnung dokumentieren?

Sie müssen einen separaten Bewirtungsnachweis erstellen, der den konkreten betrieblichen Anlass der Bewirtung, die Namen aller bewirteten Personen (außer Ihnen selbst) sowie Ort, Datum und Ihre Unterschrift enthält. Dieser Nachweis muss mit der Restaurantrechnung verbunden werden.

Reicht eine handschriftliche Restaurantrechnung aus?

Nein, für die steuerliche Anerkennung muss die Restaurantrechnung maschinell erstellt sein und eine Registrier-/Rechnungsnummer aufweisen. Handschriftliche Quittungen werden vom Finanzamt nicht akzeptiert.

Wie weise ich Trinkgelder nach?

Am besten wird das Trinkgeld direkt auf der maschinellen Rechnung ausgewiesen. Ist das nicht möglich, kann eine handschriftliche Quittierung des Trinkgeldes durch den Empfänger auf der Rechnung als Nachweis dienen.

Was bedeutet „genaue Bezeichnung der verzehrten Artikel“?

Es müssen die einzelnen Speisen und Getränke auf der Rechnung aufgeführt sein (z.B. "Wiener Schnitzel", "Cola 0,3l") und nicht nur pauschale Angaben wie "Essen und Trinken".

Fazit

Die korrekte Dokumentation von Bewirtungskosten in Restaurants ist entscheidend, um die Kosten steuerlich als Betriebsausgabe geltend machen und den Vorsteuerabzug nutzen zu können. Es erfordert Sorgfalt sowohl bei der Annahme der Restaurantrechnung als auch bei der Erstellung des eigenen Bewirtungsnachweises. Achten Sie auf maschinell erstellte Belege mit allen notwendigen Angaben, insbesondere bei höheren Beträgen, und dokumentieren Sie stets den konkreten geschäftlichen Anlass sowie die Teilnehmer. Nur so stellen Sie sicher, dass Ihr Geschäftsessen auch steuerlich korrekt behandelt wird.

Hat dich der Artikel Bewirtungskosten steuerlich korrekt absetzen interessiert? Schau auch in die Kategorie Gastronomie rein – dort findest du mehr ähnliche Inhalte!