Wenn Sie in einem Restaurant essen gehen, ist die Rechnung am Ende des Besuchs ein fester Bestandteil. Doch was genau muss auf dieser Rechnung stehen? Warum ist der Gastronom verpflichtet, Ihnen überhaupt einen Beleg auszustellen, und welche Rolle spielt dabei der sogenannte Bewirtungsbeleg, insbesondere wenn es um geschäftliche Anlässe geht? Die Regeln rund um Kassenbons und Bewirtungsbelege in der Gastronomie sind komplex, aber essenziell zu verstehen, sowohl für Gäste als auch für Unternehmen, die Ausgaben steuerlich absetzen möchten. Tauchen wir ein in die Welt der Restaurantbelege und klären die wichtigsten Fragen.

Der Kassenbon: Mehr als nur eine Quittung

Seit der Einführung der Kassensicherungsverordnung (KassenSichV) im Januar 2020 hat sich der Umgang mit Kassenbons in der Gastronomie grundlegend verändert. Was früher oft nur auf Nachfrage ausgehändigt wurde, ist heute die Regel: die sogenannte Bonpflicht oder Belegausgabepflicht. Diese Verordnung, festgeschrieben im § 146a Absatz 2 der Abgabenordnung (AO), verpflichtet Gastronomen, ihren Kunden für jeden einzelnen Vorgang einen Beleg auszustellen. Dies gilt unabhängig davon, ob der Kunde explizit danach fragt oder nicht. Selbst für ein einzelnes Getränk muss ein Bon erstellt werden. Ziel dieser Maßnahme ist es, Manipulationen an Kassensystemen zu erschweren und die Nachvollziehbarkeit von Geschäftsvorfällen für die Finanzverwaltung zu gewährleisten.

Für Gastronomen bedeutet dies, dass sie, sofern sie eine Registrierkasse nutzen, diese mit einer Technischen Sicherheitseinrichtung (TSE) ausstatten müssen. Diese TSE soll die Kassendaten schützen und manipulationssicher machen. Gleichzeitig entsteht die Pflicht, jeden Verkauf zu dokumentieren und dem Kunden einen entsprechenden Beleg auszuhändigen.

Was muss auf einem Restaurant-Kassenbon stehen?

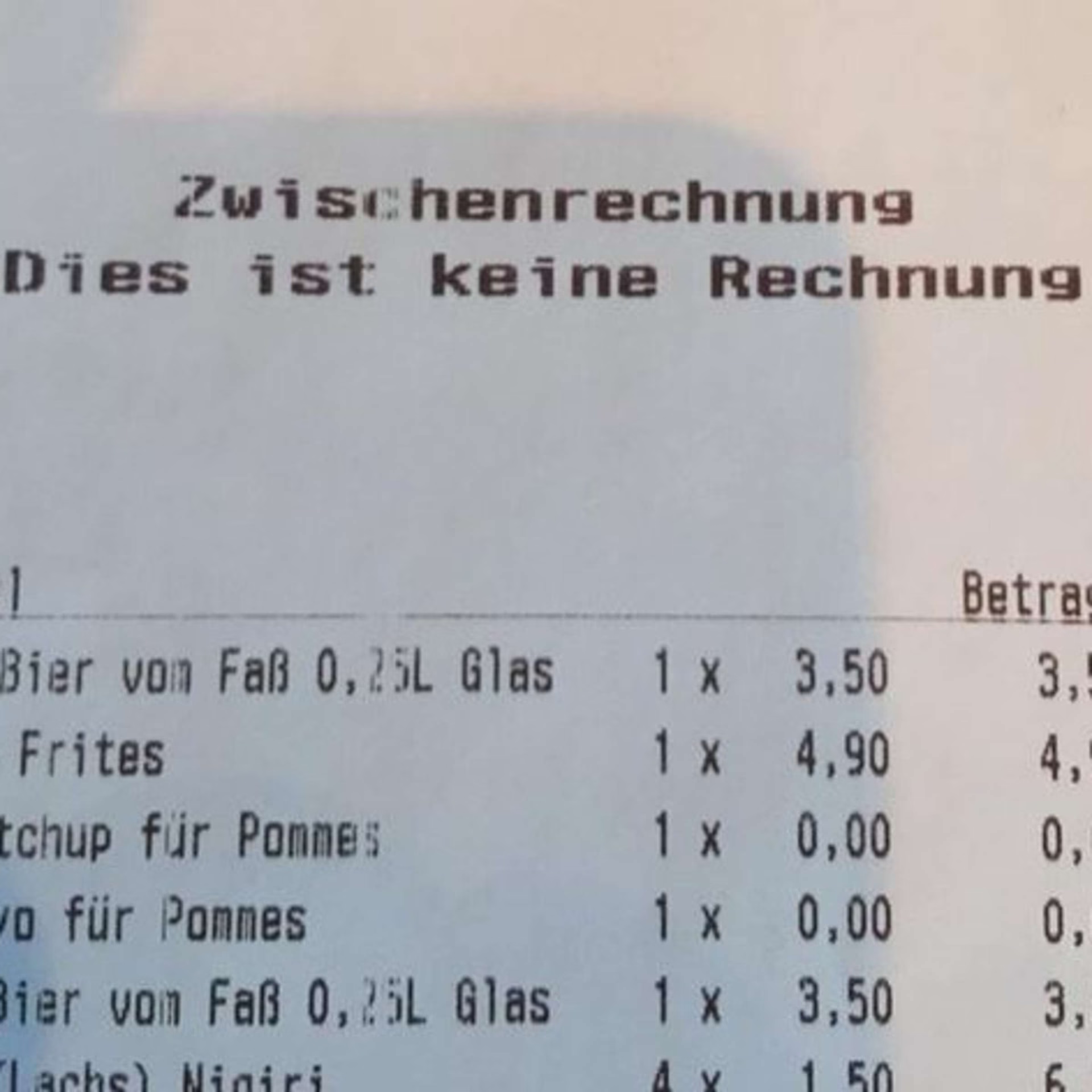

Ein rechtsgültiger Kassenbon, der den Anforderungen der KassenSichV entspricht, muss eine Reihe spezifischer Informationen enthalten. Diese sind entscheidend für die Nachprüfbarkeit und Transparenz. Zu den Pflichtangaben gehören:

- Der vollständige Name und die vollständige Adresse der Gastronomie.

- Das korrekte Datum und die genaue Uhrzeit der Belegausgabe.

- Die Art der Bestellung (also die einzelnen Gerichte und Getränke) sowie deren Anzahl (Menge).

- Der fällige Zahlbetrag für den gesamten Vorgang.

- Der darauf entfallende Steuerbetrag, aufgeschlüsselt nach den jeweils gültigen Steuersätzen (Mehrwertsteuer).

- Eine eindeutige Rechnungsnummer oder Transaktionsnummer, die fortlaufend vergeben wird.

- Die Seriennummer des verwendeten Kassensystems oder des Sicherheitsmoduls (TSE-Kassen).

Diese Angaben stellen sicher, dass jeder Geschäftsvorfall eindeutig identifizierbar und nachvollziehbar ist. Für den Gast dient der Bon als Nachweis des Kaufs, und für Unternehmen ist er, in Verbindung mit einem Bewirtungsbeleg, die Grundlage für steuerliche Abzüge.

Ausnahmen von der Bonpflicht: Gibt es sie?

Die Bonpflicht ist weit verbreitet, doch es gibt einige wenige Ausnahmen. Eine bekannte Ausnahme sind die sogenannten offenen Ladenkassen. Bei diesen traditionellen Kassensystemen, die ohne elektronische Aufzeichnung auskommen, muss in der Regel kein separater Bon für den Kunden ausgedruckt werden. Allerdings sind diese Kassensysteme in der modernen Gastronomie eher selten geworden.

Darüber hinaus gibt es Möglichkeiten, die papierbasierte Kassenbon Pflicht zu umgehen:

- Bon in elektronischer Form: Gastronomen können den Beleg elektronisch bereitstellen, beispielsweise per E-Mail oder durch die Anzeige eines QR-Codes auf einem Kundendisplay, den der Gast mit seinem Smartphone scannen kann, um den Beleg digital zu erhalten und zu speichern. Dies setzt natürlich voraus, dass der Gast seine Daten (wie eine E-Mail-Adresse) bereitstellt oder die technische Möglichkeit zum Scannen nutzt.

- Befreiung von der Kassenbon Pflicht: Unter sehr spezifischen und engen Voraussetzungen ist eine Befreiung von der Belegausgabepflicht möglich. Die Voraussetzungen dafür ergeben sich aus den Artikeln 146a und 148 der Abgabenordnung (AO).

Eine solche Befreiung kann in Betracht gezogen werden, wenn Waren an eine große Zahl unbekannter Personen verkauft werden und nachweislich eine sachliche oder persönliche Härte für den Steuerpflichtigen vorliegt. Gleichzeitig darf durch die Befreiung keine Beeinträchtigung der Besteuerung entstehen. Ein Beispiel, wo eine solche Befreiung theoretisch denkbar wäre, sind Bars oder Diskotheken, bei denen eine schnelle Abwicklung mit vielen anonymen Kunden erfolgt. Betreiber oder ihre Steuerberater können einen entsprechenden Antrag bei der zuständigen Finanzbehörde stellen.

Die Praxis zeigt jedoch, dass die Chancen auf eine Befreiung nicht sehr hoch sind. Viele Anträge wurden, insbesondere nach Einführung der Bonpflicht, abgelehnt. Die Kosten für zusätzliche Bonrollen allein stellen beispielsweise keine ausreichende sachliche Härte dar. Zudem ist eine dauerhafte Befreiung von der Bonpflicht grundsätzlich nicht vorgesehen. Es handelt sich immer um Einzelfallentscheidungen der jeweiligen Finanzbehörde.

Der Bewirtungsbeleg: Entscheidend für die Steuer

Während der Kassenbon ein Nachweis für den Gast ist und die gesetzlichen Anforderungen erfüllt, ist der sogenannte Bewirtungsbeleg ein speziellerer Beleg, der vor allem für Unternehmen und Selbstständige wichtig ist, die Bewirtungskosten steuerlich geltend machen möchten. Ein einfacher Kassenbon reicht hierfür in der Regel nicht aus, da zusätzliche Informationen benötigt werden.

Der Bewirtungsbeleg wird bei geschäftlichen Anlässen ausgestellt. Solche Anlässe dienen typischerweise der Vertiefung von Geschäftsbeziehungen oder der Motivation von Mitarbeitern. Beispiele sind Mittagessen oder Abendessen mit Kunden, Lieferanten oder auch Betriebsfeiern und Jubiläen mit Mitarbeitern.

Was macht einen Bewirtungsbeleg besonders?

Ein Bewirtungsbeleg muss alle Angaben enthalten, die auch auf einem normalen Kassenbon Pflicht sind. Darüber hinaus sind jedoch weitere Informationen erforderlich, um den geschäftlichen Zusammenhang der Bewirtung nachweisen zu können:

- Der Name des Bewirtenden (also der Person oder des Unternehmens, das die Bewirtung bezahlt).

- Die Namen der bewirteten Personen (Gäste). Bei einer großen Anzahl von bewirteten Arbeitnehmern (z.B. bei einer Betriebsfeier) kann unter Umständen auf die namentliche Nennung verzichtet werden, wenn die Zahl der Teilnehmer und der Anlass klar dokumentiert sind. Bei Geschäftspartnern sind die Namen jedoch immer Pflicht.

- Der Anlass der Bewirtung. Hier ist es entscheidend, konkret zu werden. Die einfache Angabe „Geschäftsessen“ genügt nicht. Stattdessen muss der Anlass genau beschrieben werden, beispielsweise „Gespräch zur Organisation des Tags der offenen Tür 2024“ oder „Besprechung bezüglich Projekt XY“.

- Datum und Ort der Bewirtung.

- Die Unterschrift des Bewirtenden, um die Richtigkeit der Angaben zu bestätigen.

Nur mit diesen zusätzlichen Informationen kann der Bewirtungsbeleg als Nachweis für den geschäftlichen oder betrieblichen Anlass dienen und die Grundlage für eine steuerliche Geltendmachung der Kosten bilden.

Bewirtungskosten steuerlich absetzen: Die Regeln

Die Möglichkeit, Bewirtungskosten von der Steuer abzusetzen, hängt stark vom Anlass der Bewirtung ab. Allgemein werden Bewirtungskosten in zwei Hauptkategorien unterteilt:

- Geschäftlich veranlasste Kosten: Diese entstehen, wenn Geschäftspartner wie Kunden oder Lieferanten bewirtet werden. Der klassische Fall ist das Geschäftsessen mit externen Partnern.

- Betrieblich bedingte Bewirtungsausgaben: Diese fallen an, wenn eigene Mitarbeiter oder deren Ehepartner bewirtet werden, zum Beispiel bei besonderen Jubiläen oder Betriebsfeiern.

Für die erste Kategorie, die geschäftlich veranlassten Kosten (z.B. Bewirtung von Kunden), können in Deutschland bis zu 70 Prozent der Kosten steuerlich als Betriebsausgabe abgesetzt werden. Voraussetzung ist natürlich, dass ein geschäftlicher Bewirtungsgrund vorliegt, externe Businesspartner teilnehmen und ein korrekter Bewirtungsbeleg vorhanden ist.

Für die zweite Kategorie, die betrieblich bedingten Bewirtungsausgaben (Bewirtung von Mitarbeitern und ihren Angehörigen), sind die Kosten in der Regel vollständig, also zu 100 Prozent, abzugsfähig. Dies soll die Förderung der Mitarbeitermotivation und die Pflege der Unternehmenskultur unterstützen. Die Bewirtung der Mitarbeiter kann also als Betriebsausgabe gebucht werden.

Allerdings gibt es auch bei der Bewirtung von Mitarbeitern Ausnahmen und Grenzen, die beachtet werden müssen, da sonst ein sogenannter geldwerter Vorteil für den Arbeitnehmer entsteht, der versteuert werden muss. Dies betrifft Bewirtungskosten:

- die sich auf mehr als 60 Euro pro Person belaufen (dies gilt beispielsweise im Rahmen einer Dienstreise).

- die 110 Euro inklusive Umsatzsteuer pro Person übersteigen (dies gilt beispielsweise im Rahmen einer Betriebsfeier).

- ab der dritten Betriebsfeier im Jahr.

Trifft einer dieser Ausnahmefälle zu, müssen die Mitarbeiter den übersteigenden Betrag oder die vollen Kosten ab der dritten Feier als geldwerten Vorteil versteuern. Für Unternehmen ist es daher wichtig, diese Grenzen im Blick zu behalten, um ungewollte steuerliche Folgen für die Mitarbeiter zu vermeiden.

Vergleich: Kassenbon vs. Bewirtungsbeleg

| Merkmal | Kassenbon (Standard) | Bewirtungsbeleg (für Steuerabzug) |

|---|---|---|

| Zweck | Nachweis des Kaufs für Gast, gesetzliche Pflicht für Gastronom | Nachweis für steuerliche Absetzbarkeit von Bewirtungskosten |

| Empfänger | Jeder Gast | Unternehmen/Person, die bewirtet |

| Benötigte Angaben | Name/Adresse Gastronomie, Datum/Uhrzeit, Artikel/Menge, Gesamtbetrag, Steuerbetrag, Rechnungs-/Transaktionsnummer, TSE-Seriennummer | Alle Angaben des Kassenbons PLUS: Name des Bewirtenden, Namen der bewirteten Personen, Konkreter Anlass der Bewirtung, Datum und Ort der Bewirtung, Unterschrift des Bewirtenden |

| Steuerliche Relevanz | Grundlage für Buchhaltung, aber allein oft nicht ausreichend für Abzug | Grundlage für steuerlichen Abzug von Bewirtungskosten |

Häufig gestellte Fragen

Muss ich als Gast den Kassenbon im Restaurant mitnehmen?

Als Gast sind Sie nicht verpflichtet, den ausgestellten Kassenbon mitzunehmen. Die Pflicht liegt beim Gastronomen, den Beleg auszustellen und Ihnen anzubieten. Sie können ihn jederzeit ablehnen, aber der Gastronom muss ihn für seine Unterlagen aufbewahren (oder die Daten revisionssicher speichern).

Reicht ein handschriftlicher Beleg für die Steuer?

Grundsätzlich muss ein Bewirtungsbeleg die oben genannten Pflichtangaben enthalten. Bei Kleinbeträgen (oft bis 250 Euro brutto) sind die Anforderungen an eine Rechnung vereinfacht, aber die spezifischen Angaben für einen Bewirtungsbeleg (Anlass, Teilnehmer etc.) müssen dennoch dokumentiert werden, oft auf dem Beleg selbst oder einem Zusatzblatt. Ein rein handschriftlicher Beleg vom Gastronomen ist nur gültig, wenn er alle erforderlichen Informationen enthält und vom Gastronomen unterschrieben ist. Moderne Kassensysteme erleichtern die Ausstellung korrekter Belege erheblich.

Was passiert, wenn der Bewirtungsbeleg unvollständig ist?

Ein unvollständiger Bewirtungsbeleg kann dazu führen, dass die Bewirtungskosten vom Finanzamt nicht oder nur teilweise anerkannt werden. Die genaue und vollständige Angabe des Anlasses und der Teilnehmer ist besonders wichtig, um die steuerliche Absetzbarkeit zu gewährleisten.

Gilt die Bonpflicht auch für Imbisse oder Cafés?

Ja, die Bonpflicht gilt grundsätzlich für alle, die elektronische Kassensysteme nutzen und Waren oder Dienstleistungen an Endverbraucher verkaufen. Dies schließt Imbisse, Cafés, Bäckereien etc. mit ein, sofern sie nicht unter die sehr engen Ausnahmen fallen (z.B. offene Ladenkasse oder genehmigte Befreiung).

Fazit

Die Welt der Restaurantrechnungen ist durch die KassenSichV und die Regeln zur steuerlichen Absetzbarkeit von Bewirtungskosten klar geregelt. Für Gäste bedeutet die Bonpflicht, dass sie stets einen Beleg erhalten sollten – ein Zeichen für transparente und rechtskonforme Geschäftsführung. Für Unternehmen ist das Verständnis des Bewirtungsbelegs und der spezifischen Anforderungen unerlässlich, um Bewirtungskosten korrekt steuerlich geltend zu machen und die Vorteile der Absetzbarkeit voll auszuschöpfen. Achten Sie auf die Vollständigkeit der Angaben, insbesondere bei geschäftlichen Anlässen, um Probleme mit dem Finanzamt zu vermeiden. Die Unterscheidung zwischen geschäftlich veranlassten (70% absetzbar) und betrieblich bedingten (100% absetzbar, mit Ausnahmen) Kosten ist dabei zentral. Ein korrekter Beleg ist somit weit mehr als nur eine einfache Quittung; er ist ein wichtiges Dokument mit rechtlicher und steuerlicher Relevanz.

Hat dich der Artikel Rechnung im Restaurant: Was Sie wissen müssen interessiert? Schau auch in die Kategorie Gastronomie rein – dort findest du mehr ähnliche Inhalte!